10月29日,顯示產(chǎn)業(yè)鏈迎來三季度業(yè)績集中披露高峰,洲明科技、利亞德、 海信視像、康佳集團、鴻合科技、GQY視訊、安克創(chuàng)新、英唐智控、福光股份、瑞豐光電、隆利科技、南極光、龍騰光電、萊寶高科、清越科技、 淳中科技、中微公司、領(lǐng)益智造18家上市公司密集發(fā)布2025年第三季財報。覆蓋LED、投影、彩電、大屏商顯、面板、顯示驅(qū)動與芯片、車載顯示、光學(xué)視訊等各顯示產(chǎn)業(yè)鏈。

所匯總的18家企業(yè)中,第三季度營收超過10億元的有10家,同比增加的有10家,最高增幅達(dá)↑245.10%;歸母凈利潤盈利的有12家,同比增加的有7家。

所匯總的18家企業(yè)中,1-9月份累計營收超過30億元的有10家,同比增加的有11家,占比略高于單季度,最高增幅達(dá)↑158.18%;1-9月份累計歸母凈利潤盈利的也是12家,同比增加的有9家,整體高于第三季度單季度。

三季度以來,全球半導(dǎo)體顯示行業(yè)持續(xù)復(fù)蘇,國內(nèi)電子信息制造業(yè)保持穩(wěn)定運行,但顯示器市場增速放緩、需求結(jié)構(gòu)分化的特征顯著。在這一行業(yè)大勢下,技術(shù)創(chuàng)新與戰(zhàn)略轉(zhuǎn)型成為企業(yè)突圍的核心抓手,從 “視訊+AI” 融合到高端芯片研發(fā),從全球化布局到產(chǎn)品結(jié)構(gòu)升級,各家企業(yè)正通過多元路徑搶占行業(yè)發(fā)展新機遇。頭部企業(yè)憑借技術(shù)優(yōu)勢與精準(zhǔn)布局領(lǐng)跑市場;同時部分企業(yè)面臨短期承壓,或通過業(yè)務(wù)轉(zhuǎn)型、研發(fā)加碼積蓄長期動能。在行業(yè)向高分辨率、低功耗、多形態(tài)演進的背景下,這場業(yè)績比拼不僅是經(jīng)營實力的較量,更折射出顯示產(chǎn)業(yè)在 AI 融合、高端化升級與國產(chǎn)替代浪潮中的轉(zhuǎn)型路徑。

洲明科技:前三季度營收破56億同增3.74%,“LED+AI” 戰(zhàn)略落地加速智能化躍遷

報告顯示,洲明科技前三季度實現(xiàn)營業(yè)收入 56.23 億元,較上年同期的 54.20 億元同比增長 3.74%,主營業(yè)務(wù)保持穩(wěn)健增長態(tài)勢;第三季度營收 19.66 億元,較上年同期的 20.14 億元同比微降 2.41%,主要受行業(yè)季節(jié)性波動影響。

前三季度歸屬于上市公司股東的凈利潤 1.26 億元,較上年同期的 1.28 億元微降 1.21%;扣非后凈利潤 1.30 億元,同比下降 3.12%,基本維持穩(wěn)定。2025年第三季度,歸母凈利潤 500.05 萬元,同比下降 81.64%,扣非后凈利潤為 - 1202.12 萬元,同比下滑 123.41%,主要因應(yīng)收賬款減值損失增加及外匯衍生產(chǎn)品公允價值變動影響。

截至 9 月末,公司總資產(chǎn)達(dá) 106.97 億元,較上年末增長 1.22%,資產(chǎn)規(guī)模保持穩(wěn)定,其中長期應(yīng)收款同比增長 82.55%,與營收增長趨勢一致,在建工程因生產(chǎn)基地竣工轉(zhuǎn)固同比下降 47.07%,資產(chǎn)結(jié)構(gòu)更趨優(yōu)化。

值得一提的是,洲明科技近期聯(lián)合智譜、元客視界共同投資設(shè)立“深圳市智顯機器人有限公司”,協(xié)同構(gòu)建 “算法模型+硬件終端+感知交互” 的一體化解決方案,為AI智能終端提供從垂類模型訓(xùn)練到軟硬件集成的全鏈條支持,推動AI智能體在政務(wù)、教育、會議、文旅等場景的“顯示具身化”落地,助力光顯行業(yè)的智能化升級。這時結(jié)合公司整體“LED+AI”戰(zhàn)略發(fā)展規(guī)劃作出的重要布局,旨在以技術(shù)革新推動業(yè)務(wù)升級,完成從單純“顯示硬件供應(yīng)商”到“AI智能體服務(wù)應(yīng)用提供商”的戰(zhàn)略躍遷。

另外,洲明科技在投資者互動平臺透露,投資6億元的南昌新基地已投產(chǎn)。資金按計劃逐步投入,項目順利開展,為基地的持續(xù)發(fā)展提供有力支撐。

報告期內(nèi),洲明科技大屏獲得了多個標(biāo)桿案例,例如LED點亮“鳥巢”體育場賦能賽事全場景顯示、裸眼3D大屏亮相上海北外灘網(wǎng)紅地標(biāo)再升級等。9月份,洲明科技還榮獲2025年上市公司內(nèi)部控制優(yōu)秀實踐,管理實力獲權(quán)威認(rèn)證。

利亞德第三季度業(yè)績穩(wěn)健增長:凈利潤同比翻倍,現(xiàn)金流改善顯著

本報告期內(nèi),歸屬于上市公司股東的凈利潤達(dá) 1.07 億元,較上年同期(調(diào)整后 5321.26 萬元)同比激增 101.09%;扣除非經(jīng)常性損益后的凈利潤為 8731.43 萬元,同比增幅更高達(dá) 123.69%,核心業(yè)務(wù)盈利能力顯著增強。年初至報告期末,歸屬于上市公司股東的凈利潤為 2.79 億元,同比增長 53.71%,扣非后凈利潤 2.32 億元,同比增長 65.95%,盈利增長的持續(xù)性和質(zhì)量均得到驗證。

營收規(guī)模保持穩(wěn)定:本報告期營業(yè)收入 17.91 億元,較上年同期(18.33 億元)微調(diào) 2.28%;年初至報告期末營業(yè)收入 53.02 億元,同比微調(diào) 2.98%,在行業(yè)整體面臨壓力的背景下,公司營收規(guī)模保持相對穩(wěn)定,展現(xiàn)出較強的經(jīng)營韌性。

現(xiàn)金流表現(xiàn)強勁:年初至報告期末,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額達(dá) 5.79 億元,較上年同期(2.79 億元)同比大幅增長 107.46%。主要因報告期內(nèi)公司優(yōu)化成本管控,支付購買商品、接受勞務(wù)的現(xiàn)金及支付給職工的現(xiàn)金較上年同期減少,現(xiàn)金流 “造血” 能力顯著提升。

利亞德在 AI+ 智能顯示融合方面持續(xù)創(chuàng)新:公司制定了清晰的“ 三步走”戰(zhàn)略: 從構(gòu)建 AI技術(shù)平臺(領(lǐng)視智慧服務(wù)平臺、企業(yè)私有AI中臺、智慧產(chǎn)品中心)到落地行業(yè)應(yīng)用場景(AI醫(yī)療、AI智能一體機、數(shù)字人賦能LED海報屏、AI手勢控制系統(tǒng)等), 再到大模型與智能體(LYAIDOI AI吧唧、AR眼鏡、AI報警音響等)開發(fā),最終形成"硬件+算法+數(shù)據(jù)"的閉環(huán)生態(tài),持續(xù)推動顯示技術(shù)向智能化、 交互化方向升級演進。

報告期內(nèi),利亞德對文旅板塊戰(zhàn)略升級,構(gòu)建“1+2+4”模式:以“1:運營前置”為核心,“城市更新”與“文旅提升”為兩翼,“夜間經(jīng)濟、數(shù)字展陳、文娛演藝、IP合作與運營”為四大業(yè)務(wù)方向,構(gòu)建全生命周期價值創(chuàng)造體系,引領(lǐng)行業(yè)從空間建設(shè)向內(nèi)容生態(tài)運營升級。

海信視像:前三季營收破 428 億增 5.36%,大屏高端化驅(qū)動利潤大漲24%

海信視像 2025 年前三季度整體經(jīng)營呈 “穩(wěn)中有進、質(zhì)效提升” 態(tài)勢。報告期內(nèi),公司實現(xiàn)營業(yè)總收入 428.30 億元,較 2024 年同期(調(diào)整后 406.50億元)增長 5.36%,其中主營業(yè)務(wù)收入399.89億元;1-9月累計歸母凈利潤達(dá) 16.29 億元,較2024年同期(調(diào)整后13.10億元)同比增幅 24.15%,盈利能力顯著優(yōu)于行業(yè)平均水平。

單季度表現(xiàn)同樣突出:2025年第三季度總營業(yè)收入156.00億元,較2024年同期(調(diào)整后151.89 億元)同比增長 2.70%;利潤總額7.78億元,同比大幅增長 34.83%;實現(xiàn)歸母凈利潤5.73億元,較2024年同期(調(diào)整后4.77億元)同比增長 20.15%。對于利潤增長的核心原因,報告明確指出,主要得益于公司持續(xù)推進 “大屏化、高端化” 產(chǎn)品策略,通過優(yōu)化產(chǎn)品結(jié)構(gòu)、提升運營效率實現(xiàn) “提質(zhì)增效”,推動盈利水平進一步提升。

截至 2025 年 9 月 30 日,公司歸屬于上市公司股東的所有者權(quán)益達(dá) 204.36 億元,較 2024 年末(調(diào)整后195.78億元)增長 3.92%,股東權(quán)益穩(wěn)步提升,財務(wù)基礎(chǔ)持續(xù)夯實。

截至報告期末公司總資產(chǎn)為 452.91 億元,雖較上年末略有下降 3.11%,但資產(chǎn)結(jié)構(gòu)更趨優(yōu)化 —— 交易性金融資產(chǎn)達(dá) 143.52 億元,較上年末增長 16.89%,流動資產(chǎn)合計 356.57 億元,整體資產(chǎn)流動性保持合理水平。

康佳集團:營收短期承壓,虧損收窄 38.9%,華潤入主重塑發(fā)展格局

本報告期(單三季度)營收 24.31 億元,同比下降 10.19%;年初至報告期末累計營收 76.79 億元,同比下降 5.43%,主要受行業(yè)需求波動及業(yè)務(wù)調(diào)整周期影響。

利潤改善:歸屬于上市公司股東的凈利潤雖仍為負(fù)值,但虧損幅度大幅收窄 —— 年初至報告期末虧損 9.82 億元,較上年同期的 16.06 億元減少 38.89%;基本每股收益 - 0.4076 元 / 股,同比改善 38.89%,盈利能力修復(fù)趨勢明顯。第三季度,歸母凈利潤虧損5.98億元,同比下降15.37%。

鴻合科技:前三季度營收利潤雙降,核心業(yè)務(wù)短期承壓

2025 年第三季度,公司實現(xiàn)營業(yè)收入 10.56 億元(1,056,420,106.16 元),同比下降 11.35%;歸屬于上市公司股東的凈利潤 3760 萬元(37,596,690.45 元),同比下降 60.67%;扣除非經(jīng)常性損益后的凈利潤 3169 萬元(31,693,894.69 元),同比下降 64.10%。

前三季度維度:1-9 月累計實現(xiàn)營業(yè)收入 24.57 億元(2,456,612,892.75 元),同比下降 11.14%;歸屬于上市公司股東的凈利潤 8229 萬元(82,285,702.53 元),同比下降 66.42%;扣非后凈利潤 6388 萬元(63,875,768.26 元),同比下降 71.08%。

GQY視訊:單季營收暴增 245% 業(yè)務(wù)整合與戰(zhàn)略布局持續(xù)深化

2025 年第三季度,公司實現(xiàn)營業(yè)收入 2364.98 萬元,較上年同期大幅增長 245.10%,單季度營收增速創(chuàng)下階段性高點,業(yè)務(wù)復(fù)蘇跡象明顯。利潤端雖仍處虧損區(qū)間,但虧損幅度持續(xù)收窄:歸屬于上市公司股東的凈利潤為 - 883.81 萬元,同比改善 10.97%;扣除非經(jīng)常性損益后的凈利潤為 - 1035.96 萬元,同比收窄 14.84%,核心業(yè)務(wù)盈利能力逐步修復(fù)。

非經(jīng)常性損益方面,本季度公司通過銀行理財產(chǎn)品投資獲得收益 178.73 萬元,成為利潤補充的重要來源;年初至報告期末,非經(jīng)常性損益合計 469.83 萬元,主要由政府高新認(rèn)定獎勵(11.37 萬元)及金融資產(chǎn)投資收益(523.77 萬元)構(gòu)成,進一步緩解了核心業(yè)務(wù)的盈利壓力。

從年初至 9 月末,公司累計實現(xiàn)營業(yè)收入 6439.67 萬元,較上年同期下降 23.62%,主要受前期業(yè)務(wù)布局調(diào)整及市場需求節(jié)奏影響;累計歸屬于上市公司股東的凈利潤為 - 3156.45 萬元,同比下降 27.35%。

安克創(chuàng)新:前三季度營收破 210 億,全球布局與產(chǎn)品創(chuàng)新雙驅(qū)動增長

2025 年前 9 個月,安克創(chuàng)新累計實現(xiàn)營業(yè)收入 210.19 億元,同比增長 27.79%;歸屬于上市公司股東的凈利潤 19.33 億元,同比增長 31.34%;扣除非經(jīng)常性損益后的歸母凈利潤 14.83 億元,同比增長 13.82%,整體盈利能力保持強勁增長勢頭。

單季看,公司營收延續(xù)穩(wěn)健增長態(tài)勢,2025年第三季度實現(xiàn)營業(yè)收入 81.52 億元,同比增長 19.88%;歸母凈利潤 7.66 億元,同比增長 27.76%,盈利水平穩(wěn)居行業(yè)前列。值得注意的是,三季度扣非歸母凈利潤 5.21 億元,同比略有下滑 2.92%,主要因公司為強化長期核心競爭力,加大研發(fā)創(chuàng)新與品牌建設(shè)投入:其中,三季度研發(fā)費用達(dá) 7.51 億元,同比增長 24.72%,重點投向核心技術(shù)迭代與新品研發(fā);銷售費用 18.72 億元,同比增長 25.13%,用于深化品牌與用戶鏈接、拓展全球市場渠道。

報告顯示,安克創(chuàng)新全球市場布局成效顯著,境外仍為核心增長引擎。2025 年前 9 個月,公司境外實現(xiàn)營業(yè)收入 203.22 億元,同比增長 28.01%,占總營收比重超 96%,凸顯全球化運營的深厚根基;境內(nèi)市場實現(xiàn)營業(yè)收入 6.97 億元,同比增長 21.59%,本土市場滲透持續(xù)加深。

2025 年三季度,安克創(chuàng)新圍繞充電儲能類、智能創(chuàng)新類、智能影音類三大核心品類,推出多款技術(shù)領(lǐng)先的創(chuàng)新產(chǎn)品,部分重點產(chǎn)品在 2025 年柏林國際電子消費品展覽會(IFA 2025)精彩亮相,引發(fā)行業(yè)關(guān)注。

其中,soundcore Nebula X1 Pro智能投影亮相 IFA 展會,為全球首款可移動 7.1.4 杜比全景聲影院,搭載 4K 超高清分辨率、3500 流明畫質(zhì),配合 200 英寸充氣幕布,5 分鐘即可搭建戶外沉浸式影院。

英唐智控:營收穩(wěn)健增長,研發(fā)加碼顯示芯片與MEMS微振鏡筑牢長期競爭力

2025 年前三季度,英唐智控實現(xiàn)營業(yè)收入 41.13 億元,同比增長 2.40%,展現(xiàn)出業(yè)務(wù)的韌性;歸屬于上市公司股東的凈利潤 2607.00 萬元,雖同比下降 43.67%,但主要受研發(fā)費用與所得稅費用增加的階段性影響。扣除非經(jīng)常性損益后,歸屬于上市公司股東的凈利潤 2532.16 萬元,同比下降 44.74%,基本每股收益 0.02 元 / 股,與扣非凈利潤變動趨勢一致。

單季度來看,2025 年第三季度公司營業(yè)收入 14.74 億元,同比微增 0.47%;歸屬于上市公司股東的凈利潤為 - 466.58 萬元,同比下降 144.48%,主要系當(dāng)期研發(fā)投入集中及稅費支出增加所致。

作為公司核心業(yè)務(wù)之一,電子元器件分銷業(yè)務(wù)在 2025 年前三季度延續(xù)穩(wěn)健發(fā)展態(tài)勢,實現(xiàn)收入 37.73 億元,同比增長 2.72%。報告期內(nèi),受益于高級別智能駕駛落地、AI 手機滲透率提升,AI、存儲、汽車電子等細(xì)分領(lǐng)域需求旺盛,公司憑借供應(yīng)鏈管理與客戶服務(wù)優(yōu)勢精準(zhǔn)捕捉市場機遇,其中存儲業(yè)務(wù)同比實現(xiàn)快速增長。隨著 5G、AI、云計算等技術(shù)的持續(xù)滲透,存儲芯片需求攀升,公司在電子元器件分銷市場的行業(yè)地位進一步鞏固。

同時,公司芯片設(shè)計制造業(yè)務(wù)也取得穩(wěn)步進展,前三季度實現(xiàn)營業(yè)收入 3.27 億元,同比增長 1.60%。隨著研發(fā)成果逐步轉(zhuǎn)化,該業(yè)務(wù)板塊有望成為公司新的利潤增長點,推動業(yè)務(wù)結(jié)構(gòu)持續(xù)優(yōu)化。2025 年第三季度,英唐智控研發(fā)費用達(dá) 6863.96 萬元,同比大幅增長 90.06%,核心投入集中于顯示芯片與 MEMS 微振鏡兩大高潛力領(lǐng)域,為長期競爭力筑牢基礎(chǔ)。

在顯示芯片賽道,公司已取得多項關(guān)鍵進展:首款車規(guī)級 TDDI/DDIC(觸控顯示驅(qū)動集成芯片)成功實現(xiàn)量產(chǎn),并導(dǎo)入多家頭部屏廠;改進型版本 DDIC356 通過 AEC-Q100 認(rèn)證(車規(guī)電子元件可靠性標(biāo)準(zhǔn)),且在 ESD(靜電放電)測試中表現(xiàn)優(yōu)異,目前已進入試產(chǎn)階段;針對中控等觸控場景開發(fā)的 TDDI7880 完成流片并取得工程樣片,正推進各屏廠項目導(dǎo)入,該產(chǎn)品支持局部調(diào)光與觸控復(fù)用,可適配亞克力、玻璃等多種材質(zhì),貼合車載顯示 “大屏化、多屏化、高清化” 趨勢。

消費電子領(lǐng)域,公司面向 OLED(有機發(fā)光二極管)的 DDIC 產(chǎn)品已完成研發(fā)設(shè)計并進入流片階段,預(yù)計 2026 年一季度前實現(xiàn)量產(chǎn),標(biāo)志著公司在消費電子顯示芯片領(lǐng)域邁出關(guān)鍵一步,未來有望切入廣闊的消費電子市場。

在 MEMS(微機電系統(tǒng))微振鏡領(lǐng)域,公司已具備 MEMS 器件級別及 LBS(基于激光束掃描的投影方案)全套系統(tǒng)開發(fā)能力,并建成完整的 MEMS 器件自動化生產(chǎn)線。目前,公司 MEMS 微振鏡產(chǎn)品直徑涵蓋 4mm、1mm、1.6mm 等規(guī)格,其中 4mm 規(guī)格產(chǎn)品已進入市場。

值得關(guān)注的是,在第二十六屆中國國際光電博覽會(CIOE)上,公司自主研發(fā)的 “MEMS LBS 顯示系統(tǒng)” 榮獲 2025 年度 “中國光電博覽獎” 銀獎。該系統(tǒng)采用 PLCs/PICs + MEMS 技術(shù),實現(xiàn) “卡片級” PGU(圖像生成單元),在極小體積內(nèi)可完成大幅面投影,可廣泛集成于移動終端、車載系統(tǒng)等設(shè)備,為智能顯示與空間感知場景提供新方案。報告期內(nèi),公司已在智慧交通 LiDAR(激光雷達(dá))、手機、車載應(yīng)用等領(lǐng)域獲得頭部客戶 NRE(非經(jīng)常性工程費用)合同,開展定制研發(fā),并與多家整車廠、Tier1 供應(yīng)商達(dá)成合作意向,推動 LBS 投影技術(shù)產(chǎn)業(yè)化落地。

福光股份:Q3營收微增 3.88%,研發(fā)加碼下短期凈利潤承壓

2025年第三季度,福光股份實現(xiàn)營業(yè)收入 1.79 億元,相較2024年同期的1.89億元下降 5.53%;年初至 9 月末,累計營業(yè)收入達(dá) 4.78 億元,相較2024年1-9月4.60億元增長 3.88%,整體營收規(guī)模保持穩(wěn)健增長態(tài)勢。

利潤情況:受多重因素影響,公司盈利端短期面臨壓力。第三季度實現(xiàn)歸屬于上市公司股東的凈利潤為 - 1822.32 萬元,相較2024年同期的122.46萬元同比降幅達(dá) 1588.06%;前三季度累計凈虧損 4699.56 萬元(2024年前三季為3376.0,8萬元),歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為 - 7065.16 萬元

瑞豐光電:1-9月營收增 19.2% 破 13 億,泰國基地獲批助力全球化

報告期內(nèi)公司實現(xiàn)營業(yè)收入 13.21 億元,較 2024 年同期的 11.09 億元增長 19.2%,業(yè)務(wù)規(guī)模持續(xù)拓展,市場需求端保持穩(wěn)定。第三季度,實現(xiàn)營收4.80億元,同增19.39%。

盈利水平同步提升:1-9月份,累計歸母凈利潤達(dá) 5120.97 萬元,同比增長 14.74%;扣除非經(jīng)常性損益后,凈利潤為 1896.24 萬元,盈利能力堅實。基本每股收益 0.0745 元,較上年同期的 0.0652 元增長 14.26%,股東回報能力進一步增強。第三季度,實現(xiàn)歸母凈利2030.69萬元,同降4.66%。

報告披露,為應(yīng)對復(fù)雜的國際貿(mào)易形勢、響應(yīng)國際客戶訂單需求,瑞豐光電擬自籌資金 9000 萬元在泰國羅勇府購買土地建設(shè)生產(chǎn)基地。截至報告披露日,該項目已完成發(fā)改委備案、商務(wù)局備案及外匯管理局《業(yè)務(wù)登記憑證》等全部境內(nèi)審批程序,即將進入實質(zhì)建設(shè)階段。

隆利科技:Q3營收同比增長18.99% 優(yōu)化資產(chǎn)結(jié)構(gòu)聚焦長期發(fā)展

本報告期:公司實現(xiàn)營業(yè)收入 3.82 億元,較上年同期增長 18.99%,市場需求端保持穩(wěn)定;年初至報告期末:累計營業(yè)收入達(dá) 10.92 億元,同比增長 16.01%,階段性經(jīng)營成果符合預(yù)期,核心業(yè)務(wù)競爭力持續(xù)釋放。

受毛利率下降等因素影響,公司凈利潤同比有所調(diào)整:本報告期:歸屬于上市公司股東的凈利潤 203.11 萬元,同比下降 92.48%;扣除非經(jīng)常性損益后的凈利潤為 - 88.27 萬元,同比下降 103.77%;年初至報告期末:累計歸母凈利潤 4632.25萬元元,同比下降 39.91%;累計扣非歸母凈利潤 3.72 億元,同比下降 45.19%。

南極光:前三季營收激增 158%,產(chǎn)品轉(zhuǎn)型實現(xiàn)凈利72倍暴漲

南極光 2025 年經(jīng)營業(yè)績呈現(xiàn) “高增長、高盈利” 雙輪驅(qū)動態(tài)勢。年初至報告期末(即 2025 年 1-9 月),公司實現(xiàn)營業(yè)收入 6.15 億元,較上年同期的 2.38 億元同比激增 158.18%;歸屬于上市公司股東的凈利潤(歸母凈利潤)達(dá) 1.10 億元,同比增幅高達(dá) 7228.28%,較上年同期的凈虧損 154.51 萬元實現(xiàn)根本性扭虧為盈;扣除非經(jīng)常性損益后的歸母凈利潤(扣非歸母凈利潤)為 1.04 億元,同比增長 1076.01%,盈利質(zhì)量持續(xù)優(yōu)化。

單季度維度,2025 年第三季度公司營收為 2.18 億元,同比增長 77.08%;單季度歸母凈利潤 3724.81 萬元,同比增幅 454.69%,扣非歸母凈利潤 3263.16 萬元,同比暴增 2008.29%,季度業(yè)績增速同樣亮眼。

盈利指標(biāo)方面,年初至報告期末公司基本每股收益與稀釋每股收益均達(dá) 0.4947 元 / 股,同比增幅 7269.57%;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為 1.37 億元,同比增長 549.69%,主要得益于境外收入增加帶來的銀行轉(zhuǎn)賬結(jié)算回款提升,以及期初部分貨款在本期到賬,現(xiàn)金流 “造血” 能力顯著增強。

業(yè)績爆發(fā)的核心驅(qū)動力,源于南極光在產(chǎn)品結(jié)構(gòu)上的精準(zhǔn)調(diào)整。報告指出,公司持續(xù)優(yōu)化產(chǎn)品布局,推動業(yè)務(wù)從傳統(tǒng)低毛利率的手機背光源產(chǎn)品,向游戲電競設(shè)備、平板電腦、筆記本電腦等高端背光源產(chǎn)品轉(zhuǎn)型。高毛利產(chǎn)品占比的提升,不僅帶動了營業(yè)收入的穩(wěn)步增長,更直接推高了核心產(chǎn)品毛利率,使公司整體盈利能力實現(xiàn)質(zhì)的飛躍。

龍騰光電:Q3營收下滑 27.85%,研發(fā)投入逆勢提升

報告期內(nèi)(2025 年第三季度),龍騰光電實現(xiàn)營業(yè)收入 6.14 億元,較上年同期8.49億元下降 27.72%;年初至報告期末(2025 年 1-9 月),累計營業(yè)收入 19.03 億元,較上年同期26.38億元同比下降 27.85%。

利潤端方面,第三季度公司利潤總額為 - 7357.85 萬元(2024年同期為虧損4604.96萬元),歸屬于上市公司股東的凈利潤為 - 5869.41 萬元,扣除非經(jīng)常性損益后的凈利潤為 - 5604.97 萬元。1-9 月累計利潤總額 - 2.26 億元,歸母凈利潤 - 1.80 億元(2024年1-9月累計為-1.69億元),扣非后歸母凈利潤 - 1.79 億元。

現(xiàn)金流方面,2025 年 1-9 月公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為 1.34 億元,較上年同期下降 55.83%,主要因銷售商品、提供勞務(wù)收到的現(xiàn)金減少所致。資產(chǎn)規(guī)模上,截至 2025 年 9 月 30 日,公司總資產(chǎn)達(dá) 66.13 億元,較 2024 年末微增 0.49%;歸屬于上市公司股東的所有者權(quán)益為 41.08 億元,較 2024 年末下降 4.20%,主要系本期凈利潤虧損影響。

萊寶高科:營收增 6.2%,微腔電子紙顯示項目推進提速

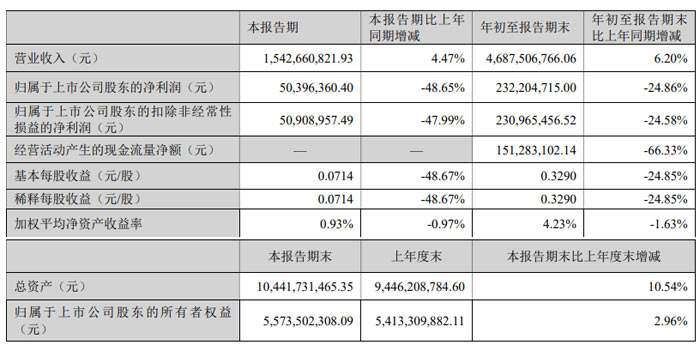

第三季度實現(xiàn)營業(yè)收入 15.43 億元,同比增長 4.47%,主要得益于中大尺寸電容式觸摸屏全貼合產(chǎn)品銷售收入的提升;歸屬于上市公司股東的凈利潤 5039.64 萬元,同比下降 48.65%,核心原因是本季度出現(xiàn)較大金額匯兌損失,而上年同期為匯兌收益,導(dǎo)致財務(wù)費用同比大幅增加。

年初至報告期末,公司累計實現(xiàn)營業(yè)收入 46.88 億元,同比增長 6.20%,中大尺寸電容式觸摸屏全貼合產(chǎn)品、車載蓋板玻璃產(chǎn)品銷量及收入的雙增長為主要驅(qū)動力;歸屬于上市公司股東的凈利潤 2.32 億元,同比下降 24.86%,主要受財務(wù)費用(匯兌收益、利息收入減少,子公司利息支出增加)及研發(fā)費用(新產(chǎn)品、新工藝投入加大)同比增加的影響。

截至 2025 年 9 月 30 日,公司總資產(chǎn)達(dá) 104.42 億元,較上年度末增長 10.54%;歸屬于上市公司股東的所有者權(quán)益 55.74 億元,較上年度末增長 2.96%,資產(chǎn)結(jié)構(gòu)保持穩(wěn)健。

核心產(chǎn)品銷量帶動營收增長。報告期內(nèi),公司聚焦優(yōu)勢產(chǎn)品領(lǐng)域,中大尺寸電容式觸摸屏全貼合產(chǎn)品、車載蓋板玻璃產(chǎn)品銷售數(shù)量與收入同比均實現(xiàn)增長,成為營收增長的核心支柱。盡管車載蓋板玻璃產(chǎn)品價格有所下降,且其他業(yè)務(wù)利潤減少,但公司通過成本管控,整體銷售毛利與上年同期基本持平,展現(xiàn)出較強的產(chǎn)品競爭力與運營韌性。

MED 項目推進提速 長期增長動能顯現(xiàn)。作為公司戰(zhàn)略布局的重要方向,控股子公司浙江萊寶顯示科技有限公司(簡稱 “萊寶顯示”)的微腔電子紙顯示器件(MED)項目在報告期內(nèi)取得關(guān)鍵進展:按計劃完成設(shè)備選型、核心進口設(shè)備國際招標(biāo)及合同簽署,部分進口設(shè)備已分批到貨并開展安裝調(diào)試,其中首臺曝光機于 2025 年 6 月 17 日完成搬入;由政府代建的 MED 項目新建模組車間主體結(jié)構(gòu)已于 6 月 17 日封頂,為后續(xù)產(chǎn)能釋放奠定基礎(chǔ);截至 9 月 30 日,萊寶顯示已使用銀團貸款 5.64 億元,嚴(yán)格按照項目進度與資金計劃保障項目建設(shè)。

清越科技:Q3營收下滑41.40%,電子紙模組銷量減少致業(yè)績承壓

2025 年第三季度(本報告期),清越科技實現(xiàn)營業(yè)收入 1.47 億元,較上年同期的2.51億元下降 41.40%;歸屬于上市公司股東的凈利潤為 - 1258.85 萬元(去年同期為-998.81 萬元),基本每股收益 - 0.03 元 / 股。公司表示,營收下滑主要因報告期內(nèi)電子紙模組銷售量較去年同期減少所致。

從年初至報告期末(2025 年 1-9 月),清越科技累計實現(xiàn)營業(yè)收入 4.76 億元(去年同期為5.51億元),同比下降 13.64%;歸屬于上市公司股東的凈利潤 - 4335.34 萬元(去年同期為-4887.5,萬元),歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤 - 4922.57 萬元(去年同期為-5456.24萬元),基本每股收益 - 0.10 元 / 股。

淳中科技:三季度扭虧為盈 年度累計虧損收窄

報告期內(nèi)(2025 年 7-9 月),淳中科技實現(xiàn)營業(yè)收入 6482.24 萬元,較上年同期下降 30.22%;歸屬于上市公司股東的凈利潤 1078.01 萬元,同比下降 12.16%,但已實現(xiàn)季度盈利;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤 873.11 萬元,同比下降 18.77%。值得關(guān)注的是,本季度利潤總額達(dá) 1578.39 萬元,同比大幅增長 48.59%,盈利能力較同期有所改善。

從年初至報告期末(2025 年 1-9 月),公司累計實現(xiàn)營業(yè)收入 1.94 億元,同比下降 40.69%;歸屬于上市公司股東的凈利潤為 - 2923.85 萬元,同比下降 156.76%;扣非后凈利潤為 - 3463.67 萬元,同比下降 172.64%。盡管累計仍處于虧損狀態(tài),但公司明確表示,得益于三季度扭虧為盈,年度累計虧損幅度已有所收窄。

中微公司:前三季度營收破80億增46% 高端設(shè)備與薄膜業(yè)務(wù)雙輪驅(qū)動

2025 年前三季度(1-9 月),中微公司實現(xiàn)營業(yè)收入 80.63 億元,較上年同期增長 46.40%;歸母凈利潤 12.11 億元,同比增長 32.66%,實現(xiàn)營收與利潤的同步高質(zhì)量增長。

單季度表現(xiàn)更顯強勁:2025 年第三季度(7-9 月),公司單季營收達(dá) 31.02 億元,同比增幅攀升至 50.62%,環(huán)比延續(xù)增長態(tài)勢,反映下游市場需求旺盛及公司產(chǎn)品交付能力提升。第三季度實現(xiàn)歸母凈利潤5.05億元,同比增長27.5%。

作為公司核心收入來源,前三季度刻蝕設(shè)備實現(xiàn)收入 61.01 億元,同比增長 38.26%。其中,針對先進邏輯器件中段關(guān)鍵刻蝕工藝、先進存儲器件超高深寬比刻蝕工藝的高端產(chǎn)品新增付運量顯著提升,已實現(xiàn)大規(guī)模量產(chǎn)。在 CCP(電容耦合等離子體)刻蝕領(lǐng)域,公司 60:1 超高深寬比介質(zhì)刻蝕設(shè)備已成為國內(nèi)標(biāo)配,量產(chǎn)指標(biāo)穩(wěn)步優(yōu)化;下一代 90:1 超高深寬比設(shè)備即將進入市場,技術(shù)代際領(lǐng)先性凸顯。ICP(電感耦合等離子體)刻蝕領(lǐng)域,適用于下一代邏輯與存儲客戶的設(shè)備及化學(xué)氣相刻蝕設(shè)備開發(fā)進展順利,加工精度與重復(fù)性已達(dá)到 “單原子水平”,為先進制程客戶提供關(guān)鍵支撐。

新興業(yè)務(wù)薄膜設(shè)備成為重要增長極。前三季度,LPCVD(低壓化學(xué)氣相沉積)、ALD(原子層沉積)等薄膜設(shè)備實現(xiàn)收入 4.03 億元,同比激增 1332.69%。目前,多款薄膜設(shè)備已順利進入市場,性能完全達(dá)到國際領(lǐng)先水平,客戶覆蓋率持續(xù)提升,成為公司突破半導(dǎo)體設(shè)備多品類布局的關(guān)鍵抓手。

領(lǐng)益智造:營收利潤雙增超 19%,并購整合完善產(chǎn)業(yè)鏈布局

本報告期(單三季度)公司實現(xiàn)營業(yè)收入 139.65 億元,較上年同期增長 12.91%;年初至報告期末累計營收達(dá) 375.90 億元,同比增幅進一步提升至 19.25%,主營業(yè)務(wù)的市場競爭力與訂單獲取能力持續(xù)增強。

利潤增長勢頭強勁:盈利端表現(xiàn)更優(yōu),年初至報告期末,歸屬于上市公司股東的凈利潤為 19.41 億元,同比增長 37.66%;若扣除股權(quán)激勵攤銷費用,歸母凈利潤增至 21.84 億元,增幅高達(dá) 52.30%,剔除激勵影響后的經(jīng)營盈利水平顯著提升。扣除非經(jīng)常性損益后,歸母凈利潤亦實現(xiàn) 26.67% 的同比增長,核心業(yè)務(wù)盈利能力扎實。第三季度,公式顯示歸母凈利潤為10.12億元,較去年同期的7.26億元增長39.28%。

現(xiàn)金流與盈利質(zhì)量同步改善:年初至報告期末,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為 22.97 億元,較上年同期大幅增長 60.19%,遠(yuǎn)超營收增速,反映出公司營收回款能力提升,盈利 “含金量” 十足。基本每股收益與稀釋每股收益分別達(dá) 0.28 元 / 股、0.27 元 / 股,同比增幅均超 35%,股東回報水平同步提高。

報告期內(nèi),并購整合取得突破:公司擬通過發(fā)行可轉(zhuǎn)債及現(xiàn)金支付,收購江蘇科達(dá) 66.46% 股權(quán),該事項已獲深圳證券交易所并購重組審核委員會審核通過,符合重組條件與信息披露要求。此次收購將進一步完善公司業(yè)務(wù)布局,增強產(chǎn)業(yè)鏈協(xié)同能力。

結(jié)語:18企三季度財報勾勒出顯示產(chǎn)業(yè)鏈的轉(zhuǎn)型圖景,既折射出市場需求波動下的經(jīng)營韌性,更彰顯了技術(shù)迭代與戰(zhàn)略調(diào)整的關(guān)鍵價值。無論是洲明科技 “LED+AI” 的智能化躍遷、英唐智控在顯示芯片領(lǐng)域的突破,還是瑞豐光電的全球化布局、萊寶高科電子紙項目的推進,都印證了產(chǎn)業(yè)升級的核心方向。隨著 OLED、Mini/Micro LED 技術(shù)滲透加速,車載顯示、智能終端等新興場景需求釋放,疊加政策對關(guān)鍵材料國產(chǎn)化的扶持,顯示產(chǎn)業(yè)正邁向高質(zhì)量發(fā)展新階段。顯示科技企業(yè)需持續(xù)聚焦核心能力建設(shè),以技術(shù)創(chuàng)新應(yīng)對市場變化,以戰(zhàn)略定力穿越行業(yè)周期,在產(chǎn)業(yè)升級的浪潮中開啟新的增長空間。短期的分化與承壓將加速行業(yè)洗牌,而那些扎根技術(shù)、深耕場景、布局長遠(yuǎn)的企業(yè),終將在產(chǎn)業(yè)鏈重構(gòu)中搶占先機,推動中國顯示產(chǎn)業(yè)向全球價值鏈高端持續(xù)邁進。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃